SAP BPC Bilancio Consolidato

Il consolidamento finanziario (o il bilancio consolidato) è l’aggregazione dei bilanci di un gruppo di società in un unico bilancio consolidato.

Chi non ha esperienza nella contabilità aziendale o non ha implementato sistemi di consolidamento come SAP Business Planning and Consolidation (SAP BPC) potrebbe non avere una buona idea di cosa comporti il processo di fine mese.

Questo articolo dal titolo “SAP BPC Bilancio Consolidato” del blog mostrerà i fondamenti del consolidamento con SAP BPC. Spiegheremo i quattro passaggi principali del processo: preparare, raccogliere, consolidare e segnalare. Quindi scopriremo le regole aziendali da seguire. L’aspetto interessante delle informazioni descritte qui è che, indipendentemente dalla versione di SAP BPC con cui si lavorerà, saremo sempre in grado di essere operativi.

Perché le aziende consolidano i dati finanziari – SAP BPC Bilancio Consolidato

Il motivo principale per cui le aziende hanno bisogno di consolidare i propri dati finanziari a fine mese è che sono composte da più filiali legali in uno o più Paesi. Negli esempi seguenti C9000 sarà la holding aziendale con sede negli USA.

SAP Data Hub

Questa società opera in diversi paesi nelle Americhe, in Europa e nella regione Asia-Pacifico e, pertanto, utilizza diverse valute locali e può anche utilizzare più standard contabili, come i principi contabili generalmente accettati negli Stati Uniti (US GAAP) e gli International Financial Reporting Standards (IFRS).

Inoltre, le sussidiarie possono avere una varietà di rapporti di proprietà, come la proprietà totale, come il Giappone nella figura sopra (C9000 possiede il 100% di C5000), o la sussidiaria del Regno Unito, che ha l’80% delle sue azioni possedute dalla Germania. Nel gruppo Europa, ad esempio, i bilanci a livello di gruppo devono riflettere il fatto che la Germania ha una quota di proprietà nel capitale netto del Regno Unito.

Inoltre, solitamente si verificano transazioni tra le filiali, quindi ogni azienda può avere nei propri libri contabili vendite interaziendali, costo del venduto (COGS), conti da pagare (IC AP) e crediti (IC AR) interaziendali e simili.

Utilizzando l’esempio precedente come sfondo, l’obiettivo del processo di consolidamento è generare un set di rendiconti finanziari di gruppo nella valuta di gruppo con valori che riflettono gli standard contabili di gruppo. Poiché questa società ha sede negli Stati Uniti, la valuta di gruppo sarà USD e gli US GAAP saranno il set di standard da seguire.

I bilanci consolidati devono inoltre riflettere solo le transazioni con terze parti e non quelle interaziendali, pertanto tutte le vendite interaziendali, i costi del venduto, i ricavi delle vendite all’ingrosso, i ricavi delle vendite all’ingrosso, i ricavi delle vendite all’ingrosso e così via devono essere eliminati.

Ora esaminiamo una tipica chiusura di fine mese da una prospettiva funzionale.

Esecuzione del consolidamento con SAP BPC – SAP BPC Bilancio Consolidato

Da una prospettiva più ampia, ci sono quattro passaggi chiave nella preparazione e nell’esecuzione del consolidamento.

Consolidamento con SAP BPC

1 Preparare

La fase di preparazione comprende l’impostazione delle dimensioni, il caricamento dei dati master, la creazione delle regole aziendali e la configurazione della sicurezza per supportare il processo di consolidamento.

2 Raccogliere

La fase di raccolta prevede la raccolta dei dati tramite immissione manuale, caricamento di file, integrazione SAP ERP e registrazioni di giornale (JE). Quindi i dati vengono convalidati e viene eseguita la conversione della valuta.

3 Consolidare

La fase di consolidamento prevede l’esecuzione delle eliminazioni, della riclassificazione e della convalida dei dati.

4 Segnalare

La fase di reportistica prevede l’analisi dei dati tramite il componente aggiuntivo Enterprise Performance Management (EPM) per Excel, l’analisi approfondita delle query SAP Business Warehouse (SAP BW) e SAP ERP e l’utilizzo di SAP BusinessObjects Dashboards.

Ora, esaminiamo un set più dettagliato di attività di fine mese. Un elenco di esempio di passaggi può essere visualizzato dal flusso di processo aziendale (BPF) nella figura sottostante. Il seguente elenco include i passaggi in un tipico BPF di consolidamento:

Saldo da riportare a nuovo

Il primo passo classico è riportare i saldi di chiusura del bilancio dell’anno precedente nei saldi di apertura dell’anno in corso.

Importare valori effettivi

Quindi i dati finanziari del mese corrente delle filiali locali vengono importati nella pianificazione e nel consolidamento.

Validazione dei dati

In questa fase, così come in una fase successiva del processo, è possibile eseguire una convalida dei dati per eseguire controlli di integrità quali attività = passività e patrimonio netto.

Riclassificazioni

È possibile effettuare regolazioni automatiche in questa fase del processo, ma anche in un secondo momento.

Rivistazioni

In questa fase del processo, ma anche in un secondo momento, è possibile effettuare manualmente le registrazioni di adeguamento per soddisfare gli standard del gruppo.

Dati di proprietà

I metodi e le percentuali di proprietà vengono inseriti nel modello di proprietà.

Conversione della valuta

Se necessario, la valuta locale viene convertita in altre valute di rendicontazione.

Corrispondenza IC

Le differenze IC AP/AR devono essere identificate e registrate.

Eliminazioni IC – Metodo USA

Ad esempio, vengono eliminati i ricavi IC e i costi delle merci vendute.

Monitoraggio del consolidamento

Il Consolidation Monitor viene utilizzato, ad esempio, per eseguire conversioni di valute di gruppo ed eliminazioni di proprietà.

Pubblicare i dati finanziari del gruppo

Viene pubblicata la versione definitiva dei bilanci.

I passaggi del processo di chiusura di fine mese potrebbero variare rispetto a questo esempio. Ad esempio, potremmo non utilizzare IC Eliminations—US Method . Inoltre, la sequenza dei passaggi potrebbe variare; ad esempio, potresti aggiornare i dati di proprietà nel primissimo passaggio.

Processo di consolidamento SAP –SAP BPC Bilancio Consolidato

A questo punto, dovremmo avere una migliore comprensione delle ragioni del consolidamento e di cosa comporta il processo. Poiché le regole aziendali sono al centro dell’attenzione quando si tratta di consolidare i bilanci finanziari, discutiamone ora.

Introduzione alle regole aziendali per SAP BPC – SAP BPC Bilancio Consolidato

Per prima cosa, definiamo le regole aziendali e discutiamo come attivarle. Le regole aziendali sono definite come interfacce utente di pianificazione e consolidamento per immettere metadati nelle tabelle del database. I metadati includono, ad esempio, membri della dimensione di origine, membri della dimensione di destinazione, criteri di filtro e impostazioni che vengono utilizzati per controllare i calcoli. Il sistema utilizza il codice SAP ABAP per leggere le regole aziendali per eseguire calcoli e infine scrivere record di dati nell’InfoCube.

Le regole aziendali sono definite a livello di ambiente, raggruppate sotto le definizioni globali e a livello di modello. Ci sono due regole aziendali a livello di ambiente:

1 Metodi

Si tratta di diversi tipi di metodi di consolidamento, quali il metodo di acquisto 86, il metodo proporzionale 70, il metodo di detenzione 90 e il metodo del patrimonio netto 30.

2 Moltiplicatori basati sul metodo

Questa tabella contiene le regole utilizzate per selezionare i valori sorgente dell’entità e applicare percentuali a tali valori per registrare infine nuovi record di dati.

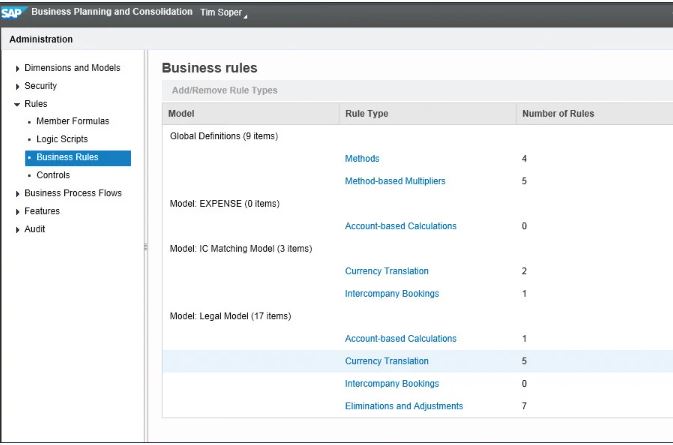

Nella scheda Amministrazione , i Metodi e i Moltiplicatori basati sui metodi sono raggruppati in Definizioni globali , come mostrato di seguito.

Esistono sei tipi di regole aziendali per i modelli di tipo consolidamento, come elencato qui e mostrato nello schema seguente:

Add/Remove Rule Types

Rule Types for: LEGAL

- Currency Translation

- Eliminations and Adjustments

- US Eliminations

- Intercompany Bookings

- Account-based Calculations

- Carry-Forward

1 Conversione di valuta

Questa regola viene utilizzata per convertire i valori in valuta locale nella valuta di rendicontazione e di gruppo.

2 Eliminazioni e aggiustamenti

Questa regola viene utilizzata per eliminare la proprietà e altre attività interaziendali.

3 eliminazioni USA

Viene utilizzato per svolgere attività IC più semplici, come ricavi e COGS.

4 Prenotazioni interaziendali

Questa regola viene utilizzata per registrare le differenze IC, come accennato in precedenza nella fase di abbinamento IC.

5 Calcoli basati sull’account

Viene utilizzato per eseguire riclassificazioni.

6 Riporto a nuovo

Viene utilizzato per riportare a nuovo i saldi di chiusura del periodo precedente.

Per utilizzare una regola aziendale per un modello, è necessario attivarla accedendo al client Web e scegliendo Amministrazione Pianificazione e consolidamento > Regole > Regole aziendali > Seleziona Aggiungi/Rimuovi tipi di regola .

Conclusione – SAP BPC Bilancio Consolidato

Quando arriva il momento di consolidare i dati finanziari per la chiusura di fine mese, usare una soluzione come SAP BPC per eseguire il consolidamento può farci risparmiare tempo e rendere i nostri estratti conto facili da leggere. Ciò garantisce un quadro olistico del nostro stato finanziario ed informazioni correttamente riportate. Questo articolo ha introdotto il consolidamento di base con SAP BPC, inclusi i quattro passaggi, e ci ha fornito le regole aziendali da seguire quando si combinano gli estratti conto.

(fonte)

Innovaformazione, scuola informatica specialistica promuove la cultura dei sistemi SAP fra privati ed aziende. L’offerta formativa prevede più Corsi SAP e trovate l’elenco corsi sul nostro sito QUI.

INFO: info@innovaformazione.net – tel. 3471012275 (Dario Carrassi)

Vuoi essere ricontattato? Lasciaci il tuo numero telefonico e la tua email, ti richiameremo nelle 24h:

Articoli correlati

Integrare l’AI nei propri software

Body Rental SAP

Cosa è ChatGPT Atlas

Helm 4.0

Lavoro Caserta supporto interno